Passività

Nel Quadro ED vanno indicate le passività deducibili. Esaminiamo nel dettaglio le informazioni da inserire.

Tipologia

Indicare una delle possibili scelte:

- Spese mediche e chirurgiche sostenute dagli eredi per conto del defunto negli ultimi 6 mesi

- Spese funerarie, nei limiti deducibili previsti dall'articolo 24, comma 2

- Mutui contratti per l'acquisto di immobili

- Debiti verso aziende o istituti di credito (saldi passivi su conti correnti)

- Debiti inerenti l'esercizio di imprese

- Debiti cambiari

- Debiti verso lo Stato, enti pubblici territoriali ed enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale

- Rapporto di lavoro subordinato (TFR, trattamenti previdenziali integrativi)

- Debiti tributari

- Assegni di mantenimento al Coniuge/Parte dell'unione civile divorziato

- Legato o altro onere che grava su una quota ereditaria o sul legato stesso

- Altre passività

NOTA

Nel caso di mutui contratti per l'acquisto di immobili, debiti verso aziende o istituti di credito, debiti inerenti l’esercizio di imprese o debiti verso lo Stato, enti pubblici territoriali ed enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale occorre anche indicare a quale cespite fa riferimento la passività.

NOTA

In questa categoria non devono essere ricomprese le passività aziendali al netto delle quali è stato calcolato il valore dell’azienda indicato nel quadro EN e che, pertanto, sono già state escluse nella determinazione della base imponibile dell’imposta di successione.

Debiti INPS e debiti previdenziali (codice 7 o codice 12)

I debiti verso l'INPS e più in generale verso enti pubblici che gestiscono forme obbligatorie di previdenza e assistenza sociale rientrano nella tipologia 7 (Debiti verso lo Stato, enti pubblici territoriali ed enti pubblici previdenziali). Questa tipologia richiede l'aggancio a un cespite dell'asse ereditario.

A quale cespite collegare il debito INPS dipende dall'origine del debito stesso:

- Se il debito INPS deriva da attività imprenditoriale del de cuius (ditta individuale, quota societaria, ecc.) il debito va collegato alla relativa azienda del Quadro EN o alla quota societaria del Quadro EO, a seconda di come l'attività è stata indicata nella dichiarazione.

- Se invece il debito INPS non è riconducibile ad alcun cespite dell'asse ereditario — ad esempio contributi INPS dovuti per colf o badante, oppure somme indebitamente percepite dal de cuius e richieste dall'INPS agli eredi — si consiglia di indicare la passività utilizzando il codice 12 (Altre passività), che non richiede il collegamento a un bene specifico.

Lo stesso criterio (codice 7 se riconducibile a un cespite, codice 12 in assenza di cespite di riferimento) si applica agli altri debiti della tipologia 7 (debiti tributari verso lo Stato, verso enti pubblici territoriali, ecc.) quando non sia possibile identificare un bene dell'attivo ereditario su cui agganciarli.

Descrizione

Indicare la descrizione della passività

Estremi e data del documento

Indicare gli estremi e la data del documento e/o provvedimento da cui ha origine la passività (ad esempio provvedimento giurisdizionale, testamento nel caso di legato).

Valore passività

Indicare il valore complessivo della passività (per le spese funerarie il limite è di € 1032,91)

Quota

Indicare la quota di passività del defunto, espressa in frazione (ad esempio 1/10)

Valore quota

Calcolata da DE.A.S. sulla base del valore complessivo per la quota di possesso

NOTA

Si ricorda che le passività indicate in questo quadro sono deducibili solo dall'imposta di successione e non hanno alcun effetto sul calcolo delle imposte ipotecaria e catastale.

In linea generale non ci sono limiti alle passività, eccezion fatta per le spese funerarie che si possono detrarre solo per 1.032,91 Euro (art.24 TU Successioni e donazioni). Queste però possono essere detratte anche dall'IRPEF in sede di dichiarazione dei redditi e quindi si dovrà scegliere o l'una o l'altra detrazione.

Visto che raramente si supera l'esenzione per l'imposta di successione, è normalmente preferibile detrarre le spese funerarie dall'IRPEF (nel qual caso non devono essere indicate nel quadro passività).

Passività che riguardano più cespiti

Il fatto che ad una passività possa corrispondere soltanto un cespite deriva dalle specifiche tecniche dell'Agenzia delle Entrate.

Nelle istruzioni, fascicolo 1, è comunque chiaramente indicato:

In presenza di una passività che grava su più beni compilare tanti righi quanti sono i beni interessati avendo cura di ripartire tra gli stessi il valore totale delle passività.

Quindi, supponendo che la passività sia un mutuo di 100.000 Euro e che gli immobili acquistati con il mutuo siano:

- A/2 del valore di 120.000 Euro

- C/2 del valore di 10.000 Euro

- C/6 del valore di 20.000 Euro

inseriremo tre volte la passività, calcolando per ciascun rigo il valore utilizzando la proporzione: PASSIVITA' : TOTALE_IMMOBILI_MUTUATI = X : IMMOBILE

- primo rigo delle passività, valore di Euro 80.000 collegata all'abitazione principale (A/2)

100.000 : 150.000 = X : 120.000

- secondo rigo delle passività, valore di Euro 6.667 collegata alla cantina (C/2)

100.000 : 150.000 = X : 10.000

- terzo rigo delle passività, valore di Euro 13.333 collegata al box auto (C/6)

100.000 : 150.000 = X : 20.000

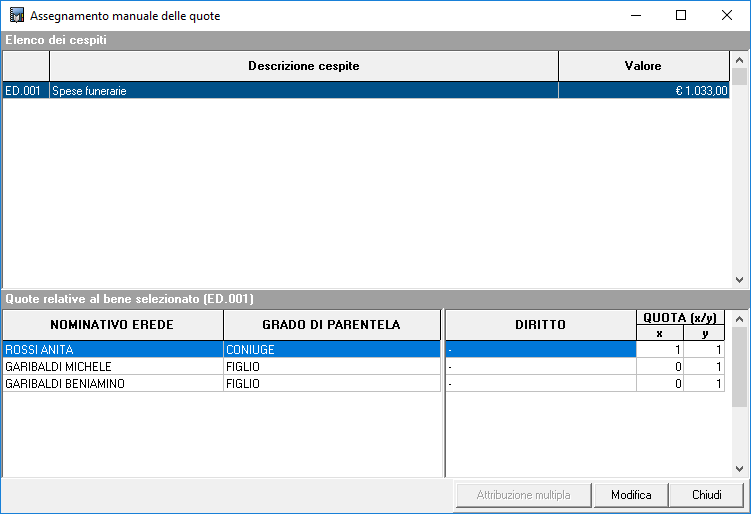

Ripartizione delle passività

Per ripartire la passività fra gli eredi in modo diverso rispetto alle quote legittime, si deve utilizzare la funzione Calcoli | Assegnamento manuale quote.

Nell'esempio sottostante, la passività è interamente attribuita al coniuge (quota 1/1).

Mutuo contratto per ristrutturazione

Con la risposta a interpello n. 342 dell'11 settembre 2020, l'Agenzia delle Entrate ha chiarito che è deducibile dall'attivo ereditario il mutuo contratto dal defunto per ristrutturare un edificio, anche qualora l'immobile ristrutturato non sia di proprietà esclusiva del de cuius.

Il mutuo per ristrutturazione va inserito con il codice 12 ("altre passività") e non con il codice 3 ("mutui contratti per l'acquisto di immobili"). Questo comporta che:

- non è richiesto il collegamento a un cespite specifico, a differenza di quanto previsto per i codici 3, 4, 5 e 7;

- la causale da indicare è "altre passività";

- restano fermi i requisiti di cui agli artt. 21 e 23 del TUS (esistenza del debito alla data di apertura della successione e relativa documentazione).

Passività deducibili

Sono deducibili dall'attivo ereditario solo i debiti contratti per l'acquisto di beni compresi nell'asse, oppure anche debiti contratti per finalità diverse?

Il dubbio interpretativo nasce dal combinato disposto degli articoli 20 e 22 del D.Lgs. 346/1990 (TUS):

- L'art. 20 stabilisce il principio di generale deducibilità dei debiti del defunto esistenti alla data di apertura della successione, nei limiti e alle condizioni degli artt. 21-24.

- L'art. 22, comma 1 prevede che «non sono deducibili i debiti contratti per l'acquisto di beni o di diritti non compresi nell'attivo ereditario».

La corretta lettura dell'art. 22, comma 1, non è nel senso che gli unici debiti deducibili siano quelli contratti per l'acquisto di beni compresi nell'attivo ereditario. La norma va intesa in senso restrittivo: essa vieta la deduzione solo nel caso specifico in cui il debito sia stato contratto per acquistare beni che poi non figurano nell'attivo ereditario. Si tratta di una disposizione con finalità antielusiva, volta a impedire che si deduca un debito contratto per acquisire un bene il quale non sia poi compreso nell'asse ereditario (e quindi non soggetto a tassazione).

La posizione dell'Agenzia delle Entrate (Interpello n. 342/2020)

L'Agenzia, richiamando la sentenza della Corte di Cassazione n. 9957 del 15 maggio 2015 (Sezione 5), ha affermato che:

- ai fini della deducibilità, non è necessario che i debiti siano stati contratti in relazione a beni di proprietà del defunto compresi nell'attivo ereditario;

- possono essere deducibili anche debiti diversi, purché ricorrano i presupposti degli artt. 21 e 23 del TUS;

- poiché il mutuo era stato contratto non per l'acquisto di beni o diritti, bensì per la ristrutturazione, l'art. 22, comma 1, non trova applicazione;

- il profilo rilevante è unicamente la titolarità del debito in capo al defunto.

Per la corretta applicazione dell'art. 22, comma 1, devono ricorrere entrambe le seguenti circostanze:

a) che il debito del de cuius sia stato contratto per l'acquisto di specifici beni e/o diritti;

b) che tali beni e/o diritti non siano compresi nell'attivo ereditario.

In assenza di tali circostanze, il debito è deducibile ai sensi dell'art. 20 del TUS.

Ipoteca immobiliare

Le ipoteche immobiliari devono essere indicate in successione? L'ipoteca, disciplinata dagli articoli 2808 e seguenti del Codice civile, non rappresenta un debito ereditario, ma la garanzia reale del debito stesso ed e' quindi irrilevante in merito alla determinazione del patrimonio relitto.

L'ipoteca non deve quindi essere indicata in successione, mentre l'eventuale passivita' residua - derivante dal mutuo - dovra' essere indicata nel Quadro ED con il codice 3 (mutui contratti per l'acquisto di immobili) e collegata all'immobile oggetto del mutuo stesso.

Fideiussione

Le fideiussioni (e in generale le garanzie prestate dal de cuius a favore di terzi) non vanno indicate nella dichiarazione di successione, né tra le passività del Quadro ED né altrove.

La fideiussione è un contratto di garanzia personale (art. 1936 c.c.) con cui un terzo, detto fideiussore, si impegna verso un creditore a garantire l'adempimento di un debito altrui.

La Corte di Cassazione, con ordinanza n. 14991 dell'8 giugno 2018, ha infatti stabilito che:

.. i soli debiti ereditari deducibili sono quelli liquidi ed esigibili. Le eventuali fideiussioni prestate dal de cuius, quindi, non lo sono, a meno che al momento dell'apertura della successione sussista l'insolvibilità del debitore garantito o l'impossibilità di esercitare l'azione di regresso, con il conseguente effettivo depauperamento dell'attivo ereditario ..

Visualizza sentenza 14991/2018

Fido bancario

Il fido bancario (linea di credito concessa dalla banca sul conto corrente) va indicato in successione? La risposta dipende dall'utilizzo del fido alla data di apertura della successione:

Fido utilizzato: se al momento del decesso il conto corrente presentava un saldo negativo a causa dell'utilizzo del fido, l'importo a debito costituisce un debito del defunto verso la banca e va indicato nel

Quadro ED - Passivitàcon il codice 4 (Debiti verso banche ed altri intermediari finanziari - saldi passivi su conti correnti). Nella determinazione del saldo non vanno considerate le somme relative ad assegni portati all'incasso nei quattro giorni precedenti l'apertura della successione.Fido concesso ma non utilizzato: la sola disponibilità di un fido (linea di credito non utilizzata) non costituisce un debito del defunto e quindi non va indicata nella dichiarazione di successione, né tra le passività né altrove.

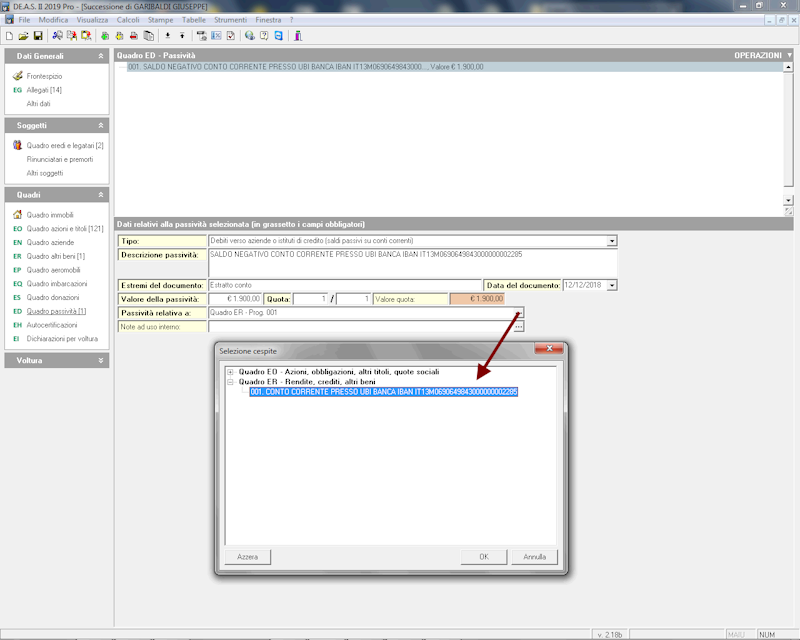

Conto corrente con saldo negativo: come si inserisce in successione

Per poter compilare correttamente la dichiarazione, rispettando le specifiche tecniche ministeriali, si dovrà:

- inserire il conto corrente nel

Quadro ER - Rendite, crediti, altri beniconValore zero - inserire una passività nel

quadro EDdi tipo4 - Debiti verso aziende o istituti di credito (saldi passivi su conti correnti)e nel campoPassività relativa a"agganciare" il rigo del conto corrente a saldo zero appena indicato nelQuadro ER.

Istruzioni ministeriali (QUADRO ED – Passività e altri oneri)

Le passività deducibili sono costituite:

- dai debiti del defunto esistenti alla data di apertura della successione, purché risultino da atto scritto avente data certa anteriore all'apertura della successione o da provvedimento giurisdizionale definitivo.

Se il debito non è certificato dai suddetti documenti, esso deve risultare da attestazione redatta sul modello conforme "dichiarazione di sussistenza di debito" presente sul sito internet dell'Agenzia delle entrate, (MOD. 237) sottoscritto da uno dei soggetti obbligati alla dichiarazione di successione, nonché dai creditori del defunto (tranne che per i debiti verso i dipendenti). Tale documento deve essere allegato alla dichiarazione (rigo EG5).

I debiti del defunto contratti per l'acquisto di beni o diritti sono deducibili se quest'ultimi sono compresi nell'attivo ereditario. In presenza di una passività che grava su più beni compilare tanti righi quanti sono i beni interessati avendo cura di ripartire tra gli stessi il valore totale delle passività. Se i beni e diritti sono compresi solo in parte nell'attivo ereditario la deduzione è ammessa proporzionalmente al valore di tale parte. I debiti relativi al defunto e ad altre persone sono deducibili nei limiti della quota del defunto. In assenza di una specifica determinazione le quote si considerano uguali tra tutte le parti.

I debiti contratti dal defunto negli ultimi sei mesi, regolarmente documentati, sono deducibili nei limiti in cui il relativo importo è stato impiegato nei seguenti modi:

a) nell'acquisto di beni soggetti a imposta di successione indicati nella dichiarazione o di beni che, anteriormente all'apertura della successione, sono stati distrutti o perduti per causa non imputabile al defunto;

b) nell'estinzione di debiti tributari e di debiti risultanti da atti aventi data certa anteriore di almeno sei mesi all'apertura della successione;

c) in spese mediche e chirurgiche, comprese quelle per ricoveri, medicinali e protesi, sostenute per sé e per i familiari a carico;

d) in spese di mantenimento, deducibili per un ammontare mensile massimo di euro 516 per il defunto e di euro 258 per ogni familiare a carico, computando soltanto i mesi interi.

Per la qualifica di familiare a carico, occorre fare riferimento ai limiti reddituali annui indicati ai fini delle imposte sui redditi dall'articolo 12 del TUIR.

La condizione di "familiare a carico" deve essere verificata con riferimento al periodo in cui sono state sostenute le spese di mantenimento.

Ad esempio:

Tizio (padre di Caio, figlio di 22 anni, non fiscalmente a carico nel 2024 e fiscalmente a carico nel 2025) in data 14 novembre 2024 contrae un debito di euro 5.000 per la retta annuale della scuola privata frequentata dal figlio Caio, effettuando i relativi pagamenti in due rate di pari importo, in data 18 novembre 2024 e 15 gennaio 2025.

Alla morte di Tizio in data 12 aprile 2025, residua un debito per un importo pari a euro 3.000, in quanto lo stesso aveva restituito in vita la somma di euro 2.000.

Pertanto, i debiti contratti dal de cuius (esistenti alla data del decesso), pari a euro 3.000, possono essere dedotti, in presenza di idonea documentazione, tenendo conto del limite massimo mensile, pari, in tale ipotesi, a euro 258. In particolare, dalla data di contrazione del debito (14 novembre 2024) alla data di apertura della successione (12 aprile 2025), sono maturati quattro mesi "interi" ai fini della deducibilità del debito (dicembre 2024 e gennaio, febbraio e marzo 2025). Considerato che Caio risulta a carico del padre solo per l'anno 2025, l'importo deducibile è di euro 774 (euro 258 x 3, pari alle mensilità di gennaio, febbraio e marzo 2025).

- dalle spese mediche e chirurgiche relative al defunto negli ultimi sei mesi di vita sostenute dagli eredi, comprese quelle per ricoveri, medicinali e protesi, a condizione che risultino da regolari quietanze;

- dalle spese funerarie risultanti da regolari quietanze, deducibili per un importo non superiore a 1.032,91 euro (già 2.000.000 lire).

Tipo

Nella casella indicare uno dei seguenti codici in relazione alla tipologia di debito contratto ed alle condizioni, previste dalla normativa di riferimento, che li rende deducibili:

| PASSIVITÀ O ALTRI ONERI | |

|---|---|

| 1 | Spese mediche e chirurgiche, per ricoveri, medicinali e protesi sostenute dagli eredi per conto del defunto negli ultimi sei mesi. |

| 2 | Spese funerarie sostenute dagli eredi, per un importo non superiore a 1.032,91 euro. |

| 3 | Mutui, contratti per l'acquisto di immobili compresi nell'attivo ereditario. |

| 4 | Debiti verso banche ed altri intermediari finanziari (saldi passivi su conti correnti). Ai sensi dell'art. 22, comma 3 del TUS (D.Lgs. 346/1990 - Limiti alla deducibilità dei debiti), nella determinazione del saldo dei conti correnti bancari non si tiene conto degli addebitamenti dipendenti da assegni non presentati al pagamento almeno quattro giorni prima dell'apertura della successione. |

| 5 | Debiti inerenti l'esercizio di imprese. * Tali debiti sono deducibili se risultano dalle scritture contabili obbligatorie del defunto regolarmente tenute a norma di legge. Se il defunto non era obbligato alla tenuta delle scritture contabili, sono deducibili quelle somme che risultano nelle scritture contabili dei creditori. |

| 6 | Debiti cambiari |

| 7 | Debiti verso lo Stato, enti pubblici territoriali ed enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale. Tali debiti sono deducibili qualora il presupposto da cui essi sono derivati si sia verificato anteriormente alla data di apertura della successione. |

| 8 | Rapporto di lavoro subordinato (TFR, trattamenti previdenziali integrativi). I debiti derivanti da rapporti di lavoro subordinato, compresi quelli relativi al trattamento di fine rapporto ed ai trattamenti previdenziali integrativi sono deducibili anche se il rapporto continua con gli eredi o i legatari. |

| 9 | Debiti tributari. Essi sono deducibili anche se accertati dopo la data di apertura della successione, purché riguardanti un periodo anteriore a tale data. |

| 10 | Somme dovute al coniuge divorziato, a seguito di sentenza di scioglimento di matrimonio o di cessazione di effetti civili dello stesso (o in caso di sentenza di separazione, passata in giudicato, per colpa del coniuge superstite o di entrambi). |

| 11 | Legato o altro onere che grava su una quota ereditaria o sul legato stesso |

| 12 | Altre passività |

* Si ricorda che in questa categoria non devono essere ricomprese le passività aziendali al netto delle quali è stato calcolato il valore dell'azienda indicato nel quadro EN e che, pertanto, sono già state escluse nella determinazione della base imponibile dell'imposta di successione.

I debiti cambiari e quelli verso banche e altri intermediari finanziari, compresi i saldi passivi dei conti correnti, sono ammessi in deduzione anche se risultano dalle scritture contabili obbligatorie del trattario, del prenditore, dell'azienda o istituto di credito (codice 4).

La deduzione dei debiti verso banche e altri intermediari finanziari è subordinata alla produzione di un certificato, rilasciato dall'ente creditore nei successivi trenta giorni dalla richiesta scritta di uno dei soggetti obbligati alla presentazione della dichiarazione di successione e controfirmato dal capo del servizio o dal contabile addetto.

I debiti inerenti all'esercizio dell'impresa sono ammessi in deduzione anche se risultano dalle scritture contabili obbligatorie, regolarmente tenute (codice 5).

I debiti verso lo Stato, gli enti pubblici territoriali e gli enti pubblici in genere, che gestiscono forme obbligatorie di previdenza e assistenza sociale e i debiti tributari, esistenti alla data di apertura della successione, sono deducibili anche se accertati in data posteriore (codice 7).

I debiti risultanti da provvedimenti giurisdizionali e i debiti verso pubbliche amministrazioni possono essere dimostrati entro sei mesi dalla data in cui il relativo provvedimento giurisdizionale o amministrativo è divenuto definitivo.

N.B. Se al momento dell'apertura della successione si rientra in una delle casistiche individuate dal codice 10, i dati del coniuge beneficiario non devono essere inseriti nel quadro EA della dichiarazione.

Si precisa, infatti, che:

- il coniuge divorziato non può essere erede per legge ma solo a seguito di volontà testamentaria (dopo il divorzio i diritti successori tra coniugi cessano); in quest'ultimo caso i suoi dati devono essere indicati nel quadro EA, in quanto erede testamentario o legatario;

- il coniuge separato è erede a meno che non abbia l'addebito della separazione per colpa. In caso di separazione senza addebito di colpa (come, ad esempio, nel caso di separazione consensuale) i diritti successori dei coniugi rimangono inalterati anche per quanto riguarda il diritto alla legittima, per cui, in questo caso, i dati del coniuge beneficiario vanno indicati nel quadro EA.

Estremi e data del documento

Riportare gli estremi e la data del documento e/o provvedimento da cui ha origine la passività (ad esempio provvedimento giurisdizionale, testamento nel caso di legato).

Valore

Indicare il valore per ciascuna passività, riferita alla quota del defunto, arrotondato all'unità di euro. Se nel campo "Tipo" è indicato il codice '11' (Legato o altro onere che grava su una quota ereditaria o sul legato stesso), indicare il valore di quest'ultimo. Se il legato o l'onere consiste in una rendita vitalizia calcolarne il valore secondo le specifiche regole contenute nell'art.17 del TUS.