Liquidazione delle imposte

La funzione Calcoli | Liquidazione imposte elabora tutti i dati inseriti nei vari quadri e produce in automatico una stampa (in formato PDF o Excel) in cui viene evidenziato il totale delle imposte e tasse da pagare e la ripartizione delle stesse fra gli eredi e legatari.

Imposte ipotecaria e catastale

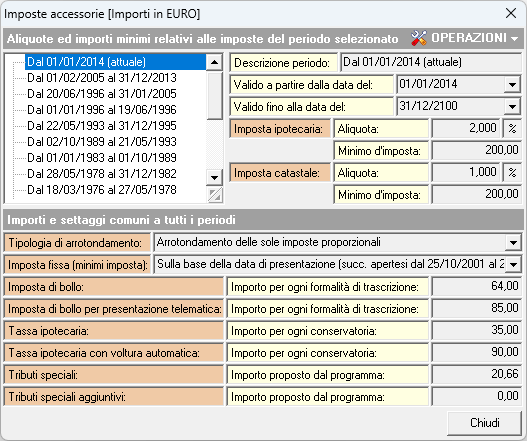

La base imponibile delle imposte ipotecaria e catastale è costituita dal valore degli immobili. L'aliquota attualmente vigente è rispettivamente pari al 2% e all'1%, con un minimo di imposta di euro 200,00.

L'imposta ipotecaria e l'imposta catastale vengono calcolate in modo proporzionale in base alle aliquote ed ai minimi vigenti alla data di apertura della successione.

NOTA

La Risoluzione dell'Agenzia delle Entrate n. 6 del 9 gennaio 2006, stabilisce che l'importo delle imposte ipotecaria e catastale dovute in misura fissa debba essere calcolato:

- in base alla data di presentazione, a prescindere dalla data di apertura della successione, per le successioni apertesi dal 25/10/2001 al 02/10/2006

- in base alla data di apertura della pratica fuori dal periodo sopra descritto (vedi anche Risoluzione Agenzia delle Entrate n. 43 del 1998)

Tabella riepilogativa dei minimi d'imposta

- Dal 1° gennaio 2014 ad oggi, euro 200,00

- Dal 1° febbraio 2005 al 31 dicembre 2013, euro 168,00

- Dal 20 giugno 1996 al 31 gennaio 2005, euro 129,11

- Dal 22 maggio 1993 al 19 giugno 1996, euro 77,47

- Dal 2 ottobre 1989 al 21 maggio 1993, euro 51,65

Per le successioni apertesi a partire dal 1° luglio 2000, è possibile usufruire delle agevolazioni prima casa introdotte dal comma 3 dell'art. 69, Legge 342/2000:

"Le imposte ipotecaria e catastale sono applicate nella misura fissa per i trasferimenti della proprietà di case di abitazione non di lusso e per la costituzione o il trasferimento di diritti immobiliari relativi alle stesse, derivanti da successioni o donazioni, quando, in capo al beneficiario ovvero, in caso di pluralità di beneficiari, in capo ad almeno uno di essi, sussistano i requisiti e le condizioni previste in materia di acquisto della prima abitazione dall'articolo 1, comma 1, quinto periodo, della tariffa, parte prima, allegata al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131."

ATTENZIONE

C'è un caso in cui potrebbero non essere applicati i valori minimi dell'imposta ipotecaria e catastale. Per le successioni con soli terreni non edificabili i minimi vengono calcolati sulla base delle agevolazioni previste dall'art. 14 della Legge 383/2001, nel qual caso se il totale dei valori fiscali è inferiore alla somma delle imposte ipotecarie e catastali, l'imposta ipotecaria deve essere uguale a 2/3 del totale dei valori fiscali e l'imposta catastale deve essere uguale a 1/3 del totale dei valori fiscali. Quindi non 200+200 ma ad esempio 12+6.

Trovano inoltre applicazione le agevolazioni previste dalla Legge 441/1998 (imprenditoria agricola giovanile) e dall'art. 9 del D.P.R. 29 settembre 1973, n. 601 (trasferimento di fondi rustici in comuni montani) e diverse altre [agevolazioni](../modello-telematico/immobili-agevolazioni-riduzioni che possono essere imputate su cespiti e soggetti.

NOTA

Le imposte ipotecaria e catastale non sono rateizzabili. La rateizzazione è concessa solo per l'imposta di successione.

Tassa ipotecaria (ora Tassa per i servizi ipotecari e catastali)

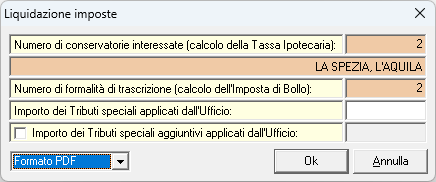

Il programma ricava in automatico:

- Numero di conservatorie interessate

- Numero di formalità di trascrizione

Nel caso di presentazione tramite il modello telematico l'importo da versare è pari al prodotto di euro 120,00 per il numero delle circoscrizioni indicate, oppure - nel caso in cui sia stata espressa la volontà di non dar seguito alle volture catastali - al prodotto di euro 65,00 per il numero delle circoscrizioni.

Nel caso di presentazione tramite il modello 4 l'importo da versare è pari al prodotto di euro 65,00 per il numero delle circoscrizioni.

NOTA

Questi valori sono stati aggiornati sulla base della "Tabella delle tasse per i servizi ipotecari e catastali" allegata al D. Lgs. 31 ottobre 1990, n. 347, come sostituita dall’articolo 5, comma 1, lettera b), del D. Lgs. 18 settembre 2024, n. 139, in vigore dal 1° gennaio 2025 (precedentemente erano pari rispettivamente a euro 90,00 ed euro 35,00)

Imposta di bollo

Nel caso di presentazione tramite il modello telematico l'importo da versare è pari al prodotto di euro 85,00 per il numero delle circoscrizioni indicate a cui si aggiungono euro 32,00 in caso di richiesta dell'attestazione di avvenuta presentazione.

Nel caso di presentazione tramite il modello 4 l'importo da versare è pari al prodotto di euro 64,00 per il numero delle circoscrizioni.

Tributi speciali

ATTENZIONE

Dal 1° gennaio 2025 non sono più dovuti i tributi speciali per le formalità ipotecarie sulla base delle tabelle allegate al D. Lgs. 18 settembre 2024 n. 139. Si consiglia comunque, nel caso di presentazione tramite modello 4, di verificare presso ogni singolo ufficio competente il recepimento delle modifiche e gli eventuali importi ancora applicati.

Nel caso l'ufficio richieda il versamento dei tributi speciali, per successioni presentate con il Modello 4, è necessario inserire questo valore manualmente in quanto l'importo varia a seconda dell'Ufficio delle Entrate competente. È comunque possibile impostare un valore di default tramite la funzione Tabelle | Tabelle di calcolo in Euro | Imposte accessorie.

Imposta di successione

Le modalità di calcolo variano in base alla data di apertura della successione. In particolare, si possono distinguere quattro periodi:

- successioni apertesi dal 1° gennaio 1973 fino al 30 giugno 2000;

- successioni apertesi dal 1° luglio 2000 fino al 24 ottobre 2001;

- successioni apertesi fra il 25 ottobre 2001 ed il 2 ottobre 2006;

- successioni apertesi a partire dal 3 ottobre 2006.

Per maggiori approfondimenti si rimanda al relativo paragrafo.

Agevolazioni e riduzioni

Per un elenco delle agevolazioni, riduzioni ed esenzioni esistenti si rimanda al relativo paragrafo.