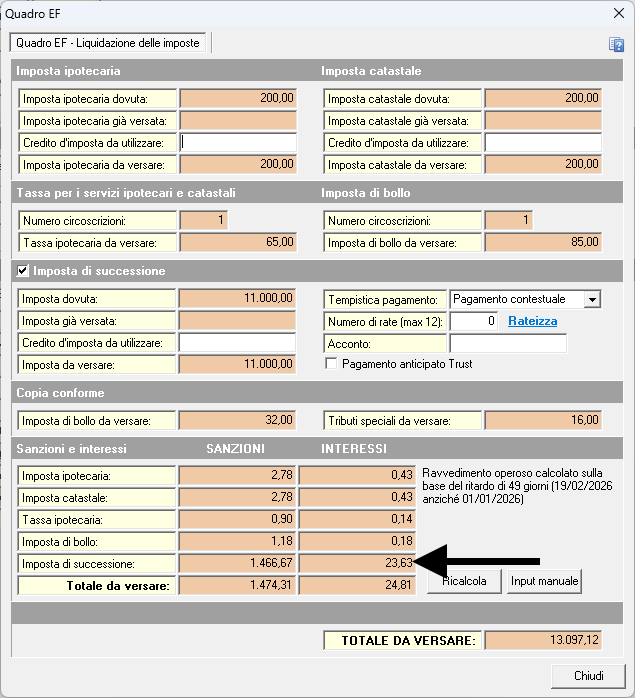

Ravvedimento operoso per l'imposta di successione

Per le successioni apertesi a partire dal 1° gennaio 2025 presentate tardivamente, in presenza di imposta di successione, è necessario calcolare anche quanto dovuto per il ravvedimento operoso.

Le sanzioni e gli interessi dovuti saranno automaticamente inseriti all'interno del quadro EF.

Riferimento normativo: art. 50 del TUS

Omissione della dichiarazione. 1. Chi omette di presentare la dichiarazione della successione, quella sostitutiva o la dichiarazione integrativa è punito con la sanzione amministrativa pari al centoventi per cento dell'imposta liquidata o riliquidata d'ufficio. Se non è dovuta imposta si applica la sanzione amministrativa da euro 250 a euro 1.000. Se la dichiarazione è presentata con un ritardo non superiore a trenta giorni, si applica la sanzione amministrativa del quarantacinque per cento dell'ammontare dell'imposta liquidata o riliquidata dall'ufficio. Se non è dovuta imposta si applica la sanzione amministrativa da euro 150 a euro 500.

Quindi:

- in caso di tardiva presentazione (entro trenta giorni dalla scadenza) la sanzione minima è pari al 45%

- in caso di omessa presentazione (oltre i trenta giorni dalla scadenza) la sanzione minima è pari al 120%

| Ravvedimento operoso | ||

|---|---|---|

| Dal 1° al 30° giorno | 4,50% | 1/10 della sanzione minima (45%) |

| Dal 31° al 90° giorno | 13,33% | 1/9 della sanzione minima (120%) |

| Dal 91° giorno, entro un anno | 15,00% | 1/8 della sanzione minima (120%) |

| Oltre l'anno (e fino a cinque anni) | 17,14% | 1/7 della sanzione minima (120%) |

Al momento permane il problema del versamento del ravvedimento operoso per tardiva o omessa presentazione in assenza dell'imposta di successione.