Creazione file xml (.suc)

Tramite la funzione Stampe | Esporta file XML per trasmissione telematica è possibile creare il file XML da trasmettere all'Agenzia delle Entrate.

Il file xml così prodotto, conforme alle specifiche tecniche ministeriali, contiene tutti gli elementi inseriti nei quadri della dichiarazione e tutti gli allegati inseriti nel quadro EG.

Nella sezione Dati del dichiarante/intermediario sarà necessario specificare:

- i dati del dichiarante (se nel quadro EA uno dei soggetti presenti è stato contrassegnato come dichiarante, i dati verranno riportati in automatico)

- i dati dell'intermediario (se si è provveduto ad inserire tali dati tramite la funzione Tabelle | Tabella dati intermediario essi verranno riportati in automatico)

- i dati relativi all'IBAN su cui addebitare le imposte

Codice carica

Il campo Codice carica identifica la qualifica di chi presenta la dichiarazione e può assumere i seguenti valori:

- Erede, chiamato all’eredità

- Legatario

- Rappresentante legale/negoziale di legatario, tutore di legatario

- Rappresentante legale/negoziale, tutore, erede dell’erede (nelle ipotesi differenti dalla rappresentazione in cui la dichiarazione deve essere presentata da un soggetto che non è erede del de cuius ma del suo erede (ad esempio il coniuge del figlio deceduto del defunto)

- Curatore dell’eredità giacente

- Amministratore dell’eredità

- Esecutore testamentario

- Persona immessa nel possesso temporaneo dei beni dell’assente

- Trustee (soggetto che amministra i beni e i diritti conferiti in trust) o suo rappresentante

Impegno a trasmettere la dichiarazione

La data dell'impegno a trasmettere il modello in via telematica non può essere successiva al momento in cui il file viene validato dal modulo di controllo.

Tale data non deve essere intesa come il giorno in cui si effettuerà la trasmissione ma come data nella quale l'intermediario ha assunto l'impegno a trasmettere la dichiarazione (normalmente coincide con il momento dell'incarico).

Ricordiamo che il rilascio al contribuente dell’impegno a trasmettere la dichiarazione è obbligatorio, anche se non espressamente richiesto. DE.A.S. permette di stamparlo tramite le funzioni:

Stampe | Composizione documenti | Impegno alla trasmissione telematicaStampe | Composizione documenti | Impegno alla trasmissione telematica ed autorizzazione IBAN

Inoltre, nel relativo campo dovrà essere indicato:

- se la dichiarazione è stata predisposta dal dichiarante firmatario (codice 1);

- se la dichiarazione è stata predisposta dall’intermediario che effettua l’invio (codice 2).

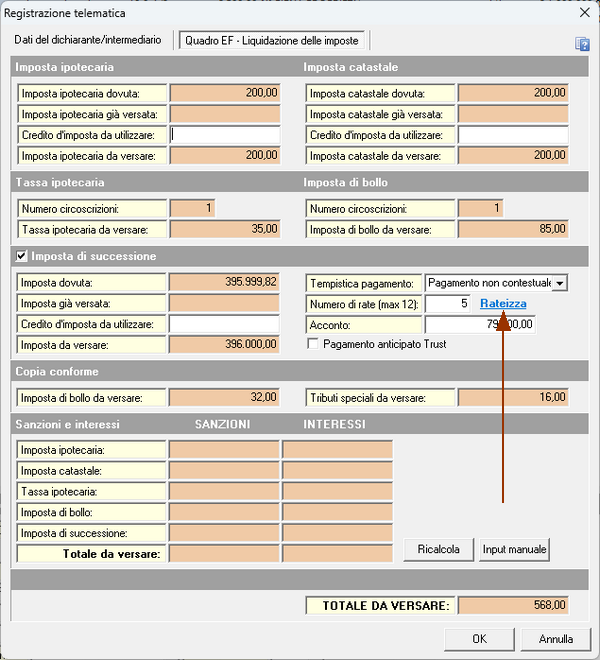

Quadro EF

Nella sezione Quadro EF - Liquidazione delle imposte, verrà visualizzato il riepilogo di tutte le imposte e tasse da versare (comprensive di eventuali sanzioni ed interessi da ravvedimento operoso).

ATTENZIONE

Per le successioni apertesi a partire dal 1° gennaio 2025 è necessario compilare anche la sezione relativa all'imposta di successione.

Imposta di successione

Il quadro EF prevede ora la nuova Sezione V-bis Imposta di successione da compilarsi esclusivamente per le successioni apertesi dal 1° gennaio 2025.

Sono previsti due righi denominati EF18bis - imposta calcolata e EF18ter - pagamento dell'imposta.

Il rigo EF18bis è composto dai seguenti campi:

Imposta non dovuta: verrà barrata nel caso in cui non sia dovuta alcuna imposta di successione (in questo caso non verranno compilati gli altri campi della sezione). Non è dovuta imposta se l’importo complessivamente calcolato (comprensivo di interessi e sanzioni amministrative) è minore o uguale a euro 10,00.Imposta:verrà indicato l’importo dell’imposta di successione calcolato da DE.A.S..Imposta già versata: dove indicare l’imposta effettivamente già pagata nel caso di dichiarazione sostitutiva. Se l’imposta già versata risulta superiore a quella riliquidata con la dichiarazione sostitutiva, la restante parte potrà essere chiesta a rimborso.Credito d'imposta: dove indicare la parte del credito d’imposta (Legge 448/1998 art. 7, c. 2 e D.L. 73/2021 art. 64, c. 7 - Decreto Sostegni bis) da utilizzarsi in diminuzione dell’imposta di successione dovuta in autoliquidazione.Imposta da versare: verrà indicato l’importo dell’imposta di successione da versare.

Il rigo EF18ter è composto dai seguenti campi:

Tempistica di pagamento: dove indicare se si intende effettuare il pagamento dell’imposta autoliquidata contestualmente alla presentazione della dichiarazione oppure in un momento successivo (e comunque entro 90 giorni dal termine di presentazione della stessa dichiarazione).Pagamento rateale: dove indicare, in caso di rateizzazione dell'imposta, il numero di rate di cui si intende fruire.Acconto: dove indicare, in caso di rateizzazione, l’importo dell’acconto dovuto (che ricordiamo non può essere inferiore al 20% dell’imposta da versare).Pagamento anticipato trust: da barrare in caso di trust testamentario con presenza di soggetti beneficiari ovvero in caso di trust con soggetti non individuati ma individuabili,qualora il trustee opti per il pagamento dell’imposta a seguito della presentazione della dichiarazione, in luogo del momento in cui vengono trasferiti i beni ai beneficiari finali.

NOTA

Nel caso si scelga il pagamento contestuale e la rateizzazione, l'imposta da versare immediatamente sarà pari all'acconto indicato.

Rateizzazione dell'imposta di successione

Nel caso di rateizzazione, è comunque dovuto un acconto almeno pari al 20% dell’imposta calcolata, per cui solo la restante parte può essere rateizzata secondo le seguenti regole:

- se l’importo da rateizzare è superiore a 1.000 euro e fino a 20.000 euro, è possibile optare per un massimo di 8 rate trimestrali di pari importo;

- se l’imposta da rateizzare è superiore a 20.000 euro è possibile optare per un massimo di 12 rate trimestrali di pari importo.

DE.A.S. effettua in automatico il calcolo della rateizzazione con la stampa del relativo prospetto tramite la funzione Stampa | Stampa modello F24 (per imposta di successione) richiamabile anche dall'interno del Quadro EF.

NOTA

Un prospetto di liquidazione delle imposte più analitico, comprendente anche l'imposta di successione (non autoliquidabile) e con la ripartizione pro-quota per ciascun erede e legatario, è disponibile tramite la funzione Calcoli | Liquidazione imposte.