Ravvedimento operoso per mancato addebito

La funzione Calcoli | Calcolo del ravvedimento operoso per mancato addebito presente nel Modello Telematico potrà essere utilizzata nel caso, a seguito di invio telematico della dichiarazione, l'addebito delle imposte dovute non sia andato a buon fine e quindi si renda necessario versare dette imposte, maggiorate di sanzioni e interessi, tramite modello F24.

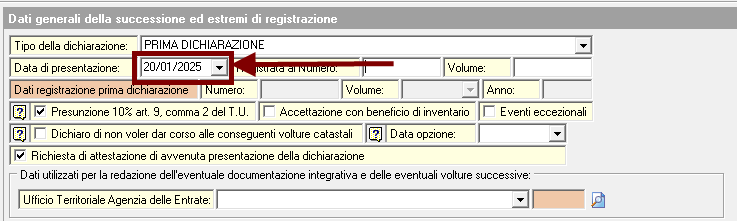

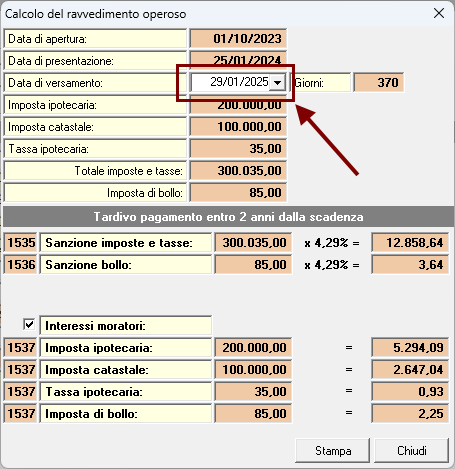

Per effettuare il calcolo sarà necessario inserire nel campo Frontespizio | Data di presentazione la data di invio della dichiarazione e, all'interno della funzione, la data in cui verranno versate le imposte tramite modello F24.

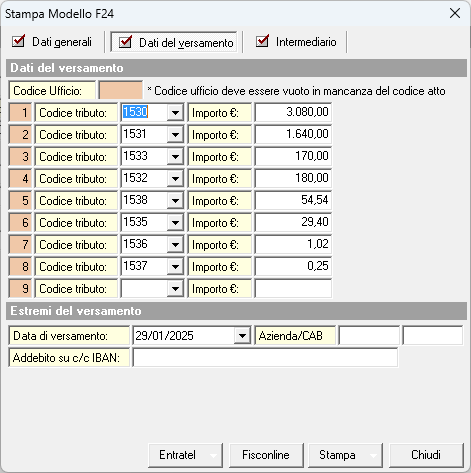

L'importo delle sanzioni e degli interessi sarà automaticamente inserito all'interno del modello F24, richiamabile con l'omonima funzione all'interno del menu Stampe.

Nel caso si voglia generare un F24 telematico sarà sufficiente utilizzare le apposite funzioni abbinate ai pulsanti Entratel o Fisconline.

Nel caso di F24 cartaceo, esso dovrà essere trasmesso all'Agenzia delle Entrate. Una delle modalità è allegarlo nel quadro EG (come "EG8 - ALTRO") e quindi inviare telematicamente la dichiarazione come "sostitutiva di tipo 3 (integrazione o modifica dei soli allegati)"

ATTENZIONE

Se la successione era già soggetta a ravvedimento operoso, si dovrà ricalcolare il ravvedimento dalla data di scadenza alla data di versamento delle imposte. In questo caso dovrà essere inserita nel campo data di presentazione la data in cui si prevede di versare le imposte tramite F24 e quindi il calcolo dovrà essere eseguito tramite la funzione Calcoli | Calcolo del ravvedimento operoso.

Ravvedimento operoso per ritardata presentazione della dichiarazione di successione. L'ufficio mi richiede le sanzioni anche sull'imposta di bollo di 32 euro dovuta per la richiesta di attestazione di ricevuta presentazione (copia conforme). Come mai DE.A.S. non la inserisce automaticamente fra le sanzioni dovute?

DE.A.S. applica il ravvedimento sull'imposta di bollo dovuta per la presentazione della dichiarazione. A nostro avviso, invece, non è corretto applicare le sanzioni per ravvedimento operoso sull'imposta di bollo di 32 euro relativa alla richiesta di attestazione (copia conforme).

Con il ravvedimento operoso si devono versare:

- le imposte dovute

- gli interessi

- le sanzioni in misura ridotta

Le imposte dovute per la presentazione delle dichiarazioni di successione NON comprendono l'importo dovuto per la richiesta di una copia, tanto è vero che non vengono applicate sanzioni al momento della richiesta di copia conforme allo sportello, anche se la dichiarazione era stata presentata in ritardo.

Diversa è la situazione in cui il ravvedimento operoso è relativo al mancato addebito. Le sanzioni sull'imposta di bollo, in questo caso, vengono calcolate da DE.A.S. su 85+32=117 perché diverso è il presupposto (ritardato pagamento dell'importo comprensivo di quanto dovuto per la copia conforme).

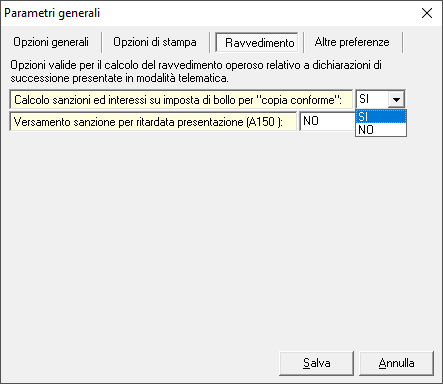

Per venire incontro alle richieste dei singoli uffici, DE.A.S. consente comunque di effettuare il ravvedimento anche sull'imposta di bollo di cui sopra, attraverso la relativa opzione modificabile da Strumenti | Parametri generali del programma | Ravvedimento operoso | Calcolo sanzioni ed interessi su imposta di bollo per "copia conforme".

Impostando tale parametro di sistema, per tutte le pratiche telematiche verrano calcolati sanzioni ed interessi includendo anche l'imposta di bollo per la richiesta di attestazione.

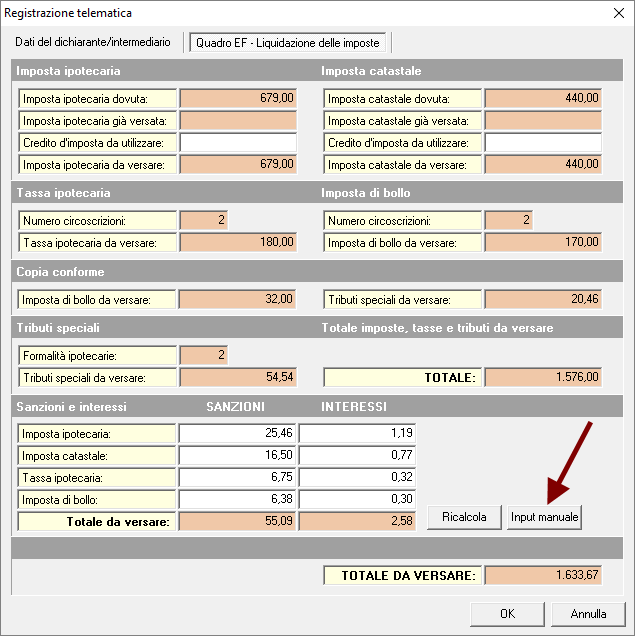

E' inoltre sempre possibile inserire manualmente i valori relativi a sanzioni ed interessi per ravvedimento operoso all'interno del quadro EF - Liquidazione delle Imposte visualizzabile al momento della stampa o dell'esportazione della dichiarazione in formato XML.

Come illustrato nella immagine riportata alla pagina successiva, sarà necessario premere il pulsante Input Manuale. I valori inseriti saranno memorizzati fino alla eventuale successiva esecuzione del comando Calcoli | Ravvedimento Operoso.