Quadro EB - Catasto Terreni

Nel quadro EB vanno indicati gli immobili inclusi nell’attivo ereditario iscritti nel catasto terreni ed i fabbricati in corso di costruzione se non ancora dichiarati al catasto edilizio urbano.

I dati possono essere digitati direttamente oppure importati:

- da una visura catastale in formato PDF

- dalla banca dati catastale tramite Entratel

Esaminiamo nel dettaglio le informazioni da inserire.

Ubicazione dell'immobile

Dovranno essere indicati:

- il comune amministrativo

- la sigla della provincia

- la sezione

- l'ubicazione che è un dato facoltativo per i terreni. Per le aree edificabili deve essere indicato il numero del lotto (se individuato dallo strumento urbanistico del Comune)

Il codice del comune che verrà inserito al'interno della dichiarazione è il codice catastale, che non sempre corrisponde al codice amministrativo. Può essere a seconda dei casi di 4 o 5 caratteri come indicato sulla visura catastale. DE.A.S. compone automaticamente il codice a partire dal comune e dalla sezione (ad esempio G674B per il comune di Pinerolo, sezione di Abbadia Alpina)

Dati catastali

Dovranno essere indicati:

- il foglio

- la particella

- il subalterno (ove presente)

- il reddito dominicale

Diritto trasferito

In questo campo va indicato il diritto posseduto dal defunto:

- Proprietà (1)

- Proprietà superficiaria (1S)

- Proprietà per l’area (1T)

- Nuda proprietà (2)

- Nuda proprietà superficiaria (2S)

- Nuda proprietà per l’area (2T)

- Diritto del concedente (4)

- Diritto dell’enfiteuta (5)

- Superficie (6)

- Oneri reali (10)

Quota trasferita

La quota deve essere indicata sotto forma di frazione utilizzando i due campi (che devono essere intesi come numeratore e denominatore). Ad esempio:

1 1 oppure 100 100 per indicare l'intero

1 2 oppure 50 100 per indicare la metà

NOTA

E' possibile indicare una quota avente due decimali (ad esempio 27,45/100.000) come 2745/10.000.000 (moltiplicando per cento sia il numeratore che il denominatore della frazione). In fase di stampa ed esportazione la quota verrà indicata come 27,45/100.000.

Al momento le specifiche tecniche rilasciate dall'Agenzia delle Entrate consentono di indicare un denominatore di massimo sei cifre, quindi casi come: 27,459/100.000 andranno arrotondati a:

27,46/100.000 (scrivendo in DE.A.S. 2746/10.000.000)

Valore

Deve essere indicato il valore del terreno. Vedi paragrafo Calcolo del valore degli immobili

Tipologia e natura

Nel campo Tipologia andrà indicato uno dei seguenti valori:

- Edificabile

- Parzialmente edificabile

- Non edificabile

Nel campo Natura andrà indicato uno dei seguenti valori:

- Bene futuro

- Ente urbano

- Fabbricato in corso di costruzione

- Fabbricato rurale

- Lotto edificabile

- Porzione di bene futuro

- Porzione di fabbricato in corso di costruzione

- Porzione di immobile in corso di costruzione

- Terreno

Quest'ultimo dato è necessario per poter procedere o meno alla voltura catastale automatica, che non sarà possibile se la natura è diversa da fabbricato rurale, lotto edificabile o terreno.

Terreni edificabili

Nel caso di terreno non edificabile, il valore minimo imponibile viene automaticamente calcolato da DE.A.S. moltiplicando il reddito dominicale rivalutato del 25% per il relativo moltiplicatore (attualmente 90).

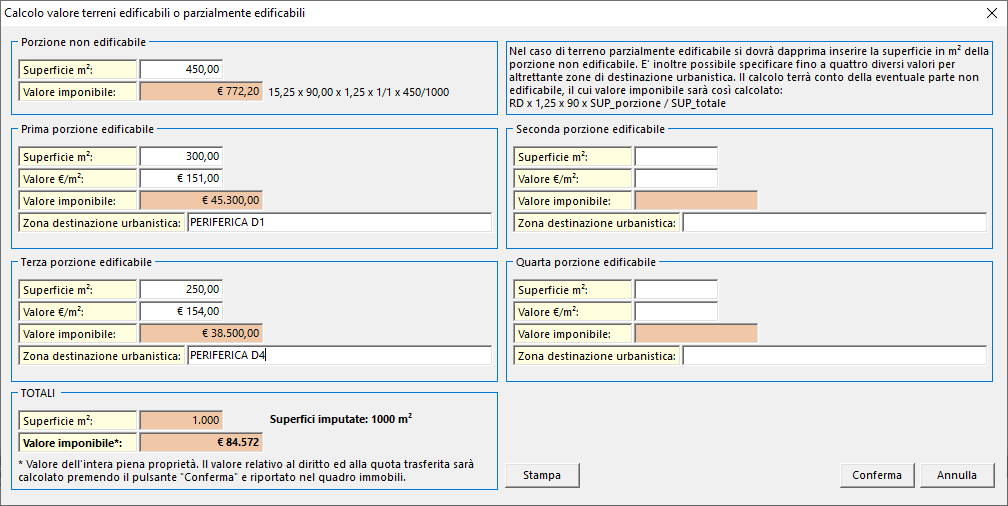

Nel caso invece il terreno sia interamente o parzialmente edificabile si dovrà inserire, quale valore imponibile, il valore di mercato del terreno ottenuto attraverso una stima sintetica.

DE.A.S. mette a disposizione la funzione Calcola valore terreno che permette di definirne il valore totale attraverso l'imputazione del valore a m².

La funzione è disponibile all'interno del menu contestuale associato al tasto destro del mouse o al pulsante Operazioni e dal nuovo pulsante visualizzato a fianco della natura del terreno.

E' possibile specificare fino a quattro diversi valori per altrettante zone di destinazione urbanistica.

Nel caso di terreno edificabile solo in parte, si dovrà dapprima inserire la superficie in m² della porzione non edificabile.

Il calcolo terrà conto della eventuale parte non edificabile, il cui valore imponibile sarà così calcolato:

RD x 1,25 x 90 x SUP_porzione / SUP_totaleNOTA

Il calcolo effettuato si riferisce sempre all'intera piena proprietà del terreno. Il valore pro quota (e sulla base dell'eventuale diverso diritto) verrà riportato nel relativo campo del quadro EB/EL premendo il pulsante Conferma

E' possibile anche stampare il riepilogo del calcolo effettuato, per eventualmente allegarlo alla dichiarazione/stima nel quadro EG.

Fabbricati rurali

In caso di fabbricati rurali non ancora accatastati nel catasto fabbricati, non deve essere inserito alcun valore all'immobile e dovrà essere indicata nel campo natura la tipologia fabbricato rurale.

Diverse porzioni/colture

Nel caso la particella di terreno sia porzionata in diverse colture occorre aggregare i dati relativi ai redditi ed alle superfici. Ad esempio, se nella visura catastale una particella risulta essere porzionata in:

| Porzione | Qualità | ha | are | ca | Reddito dominicale |

|---|---|---|---|---|---|

| AA | SEMINATIVO | 30 | 94 | € 17,58 | |

| AB | PASCOLO | 2 | 08 | 41 | € 26,91 |

Andranno indicati: superficie ettari 2.39.35, reddito dominicale € 44,49. Naturalmente DE.A.S. compie questa operazione in automatico al momento dell’importazione dalla relativa visura catastale in formato PDF.

Qualità del terreno

La qualità del terreno (es. bosco ceduo, seminativo ecc.) non deve essere indicata.

Bene aziendale

E' possibile indicare se trattasi di immobili intestati al de cuius che costituiscono bene aziendale (ad esempio di una ditta individuale, che andrà inserita all’interno del quadro EN - Aziende).

In questo modo il valore dell'immobile sarà escluso dall'asse ereditario (essendo ricompreso nel valore dell'azienda) ai soli fini del calcolo dell'imposta di successione. Saranno invece normalmente dovute le imposte ipotecaria e catastale sul valore pieno dell'immobile stesso.

Per maggiori approfondimenti si veda il relativo paragrafo.

Immobile all’estero

È possibile indicare se l’immobile è situato all’estero, nel qual caso si dovranno specificare:

- lo stato estero nel campo Comune, provincia EE

- l’eventuale stato federato, provincia o contea

- la località e l’indirizzo

- l’eventuale imposta versata all’estero

Discordanza dati intestatario

Il campo Discordanza dati intestatario va barrato nel caso ci sia discordanza tra il soggetto che risulta intestatario dell’immobile in catasto e il defunto o se ci sono diritti o quote che non corrispondono a quelli registrati in catasto.

In questo caso, devono essere indicati i seguenti dati:

- se si tratta di atto notarile o giudiziario, gli estremi di trascrizione (ufficio, numero di registro particolare e anno)

- se si tratta di successione, gli estremi di registrazione (ufficio, anno, volume e numero)

Tali elementi verranno riportati all'interno del quadro EI nella Sezione II - Cronistoria discordanza Dati intestatario per l'immobile in oggetto.

È possibile allegare anche la necessaria documentazione utilizzando il Quadro EG (rigo EG8 "Altro").

Passaggi senza atti legali

Il campo Passaggi senza atti legali va barrato nel caso ci siano passaggi intermedi non convalidati da atti legali. In questo caso, verrà barrata la relativa casella nel quadro EI nella Sezione I - Dichiarazione di passaggi senza Atti Legali per l'immobile in oggetto. Il dichiarante dovrà compilare la relativa dichiarazione sostitutiva di atto notorio.

È possibile allegare la necessaria documentazione utilizzando il Quadro EG (rigo EG8 “Altro”).

NOTA

In tali casi le volture vengono eseguite con riserva e notificate ai soggetti ai quali, in catasto, i beni risultano intestati prima e dopo la registrazione della domanda di volture.

Istruzioni ministeriali (QUADRO EB – Attivo ereditario catasto terreni)

In questo quadro vanno dichiarati gli immobili iscritti nel catasto terreni inclusi nell'attivo ereditario ed i fabbricati in corso di costruzione se non ancora dichiarati al catasto edilizio urbano (consultare la tabella 'CODICI NATURA - TERRENI' riportata nell'Allegato 3 delle istruzioni).

Non sono oggetto di successione i diritti che si estinguono con la morte del defunto, inoltre non vanno indicate in dichiarazione le servitù ancorché costituite per testamento.

I dati relativi agli immobili [Provincia (sigla), Comune amministrativo, Codice Comune, Via o località, Foglio, Particella, Subalterno, Superficie, Reddito dominicale, Possesso del defunto, Codice diritto] devono essere riportati nella dichiarazione di successione con gli estremi presenti in catasto.

Questi dati si ricavano dalla visura catastale risalente a non più di tre mesi prima della data di presentazione della dichiarazione.

Tuttavia, in alcuni casi, come in quello di variazione del comune (ad esempio a seguito di soppressione o fusione con altro comune) in cui si trova l'immobile, occorre munirsi di una visura catastale più aggiornata, recante i dati del nuovo comune amministrativo costituito.

Se vengono riscontrate incongruenze nei dati catastali indicati, la dichiarazione verrà scartata.

Dall'esame della visura catastale può risultare che un'unica particella di terreno sia "porzionata" in relazione alla diversità delle colture presenti su di essa, per cui con riferimento ad un numero di particella, quale identificativo catastale, possono corrispondere più "porzioni", ognuna delle quali ha propri redditi e superficie, in questi casi occorre indicare il terreno unitariamente, compilando un solo rigo e riportandone i dati aggregati, come più avanti precisato.

Comune amministrativo

In questa Sezione va riportata la denominazione attuale del Comune amministrativo nel quale si trova il bene ereditario, anche se non corrispondente a quello indicato sulla visura catastale (ad esempio quando ci sono state modifiche dei confini o sono stati costituiti nuovi comuni), al momento della presentazione della dichiarazione.

Per comune amministrativo si intende il Comune al quale si fa riferimento per le attività amministrative (anagrafe, ufficio Tecnico), in particolare è il comune al quale vengono versati i tributi locali relativi al bene in successione (ad esempio IMU, TASI, TARI ecc.).

Via o località

Bisogna indicare la via o la località in cui è situato il bene.

Per le aree edificabili indicare il numero del lotto, se individuato dallo strumento urbanistico del Comune.

Particella e subalterno

Riportare il numero di particella e subalterno così come indicato sulla visura catastale.

Natura

Indicare il codice natura del bene oggetto di successione.

Per gli immobili privi di autonomia reddituale, per i quali non c'è obbligo di accatastamento e che non sono iscritti al catasto fabbricati (ad esempio fabbricati in corso di costruzione), indicare i dati di identificazione catastale del terreno in cui si trovano, riportando nella presente casella la lettera corrispondente alla fattispecie dell'immobile oggetto di dichiarazione.

Superficie

Indicare la superficie del terreno in ettari, are e centiare.

In presenza di una particella di terreno "porzionata" (in relazione alla diversità delle colture su di essa presenti), occorre sommare le superfici delle diverse porzioni e riportare il totale nei relativi campi. Analogamente, devono essere sommati i redditi dominicali riportandone il totale nello specifico campo.

Reddito dominicale

Riportare il reddito dominicale indicato nella visura catastale. Se la particella è suddivisa in più porzioni e se in ognuna di questa viene praticata una coltura diversa, nel campo va indicata la somma dei singoli redditi dominicali.

Codice dello Stato estero/Stato estero/Stato federato, Provincia o Contea/ Località/ Indirizzo

Per gli immobili situati all'estero indicare il codice dello Stato estero, lo Stato estero, lo Stato federato, provincia o contea all'interno dello Stato estero, la località e l'indirizzo completo ove è ubicato l'immobile (ad esempio se gli Stati Uniti d'America sono lo Stato estero di residenza, la California potrebbe essere uno Stato federato e la località di residenza potrebbe essere San Francisco). La tabella con l'elenco dei codici degli Stati esteri è consultabile nell'Appendice del Modello Unico Persone fisiche – Fascicolo 1.

Inoltre, devono essere indicati il codice provincia "EE", i dati relativi al possesso del defunto, il codice diritto del defunto, il valore dell'immobile e l'imposta eventualmente versata all'estero.

Discordanza dati intestatario

Barrare la casella se c'è discordanza tra il soggetto che risulta intestatario del terreno in catasto e il defunto o se ci sono diritti o quote che non corrispondono a quelli registrati in catasto.

In questi casi il dichiarante deve compilare il Quadro EI, dove va specificato il motivo della discordanza, menzionando gli estremi degli atti e/o delle successioni pregresse che giustificano l'intestazione catastale e i diritti in capo al de cuius.

È possibile allegare la necessaria documentazione utilizzando il Quadro EG (rigo EG8 "Altro").

Passaggi senza atti legali

Barrare la casella se ci sono passaggi intermedi non convalidati da atti legali.

In questi casi il dichiarante deve compilare il Quadro EI, in cui sono richiamati i passaggi intermedi non convalidati da atti legali, compilando la relativa dichiarazione sostitutiva di atto notorio. È possibile allegare la necessaria documentazione utilizzando il Quadro EG (rigo EG8 "Altro").

In tali casi le volture vengono eseguite con riserva e notificate ai soggetti ai quali, in catasto, i beni risultano intestati prima e dopo la registrazione della domanda di volture.