Ravvedimento operoso

L'istituto del ravvedimento operoso, introdotto dall'articolo 13 del D. Lgs. 472/97 e ss.mm.ii., consente al contribuente, a determinate condizioni e con specifici limiti, di sanare spontaneamente le violazioni commesse mediante il pagamento di una sanzione ridotta rispetto a quella ordinaria. In particolare, il contribuente che intende regolarizzare l'omesso o insufficiente versamento di un tributo deve provvedere contestualmente al versamento:

- del tributo dovuto e non versato (o versato in misura inferiore)

- della sanzione ridotta

- degli interessi moratori calcolati al tasso legale con maturazione giornaliera.

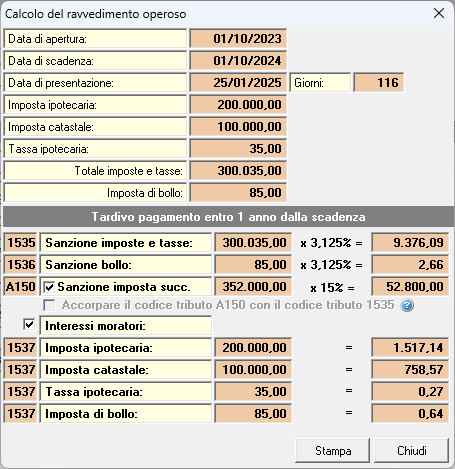

DE.A.S., sulla base della data di scadenza della successione e della data di presentazione, permette di calcolare sia le sanzioni che gli interessi.

In ottemperanza alla circolare del Dipartimento delle Entrate n. 192 del 23 luglio 1998, gli interessi vengono calcolati separatamente per ciascuna imposta con conseguente versamento congiunto.

Gli importi calcolati vengono automaticamente trasferiti nel Modello F24 per il versamento delle imposte.

Calcolo delle sanzioni

Le sanzioni per imposta ipotecaria, imposta catastale, imposta di bollo e tassa ipotecaria vengono calcolate nel seguente modo:

Violazioni commesse a partire dal 1° settembre 2024 (nuove disposizioni introdotte dal D. Lgs. 14 giugno 2024, n. 87)

| Sanzione minima 25,00% | ||

|---|---|---|

| Dal 1° al 14° giorno | 0,0833% x n.giorni | 1/15 di 1/10 del 12,5% per giorno di ritardo |

| Dal 15° giorno al 30° giorno | 1,250% | 1/10 di 1/2 della sanzione minima (12,5%) |

| Dal 31° giorno al 90° giorno | 1,389% | 1/9 di 1/2 della sanzione minima (12,5%) |

| Dal 91 giorno, entro un anno | 3,125% | 1/8 della sanzione minima |

| Oltre l'anno (e fino a cinque anni) | 3,571% | 1/7 della sanzione minima |

Violazioni commesse a partire dal 1° gennaio 2016 e fino al 31 agosto 2024

| Sanzione minima 30,00% | ||

|---|---|---|

| Dal 1° al 14° giorno | 0,10% x n.giorni | 1/15 di 1/10 del 15% per giorno di ritardo |

| Dal 15° giorno al 30° giorno | 1,50% | 1/10 di 1/2 della sanzione minima (15%) |

| Dal 31° giorno al 90° giorno | 1,67% | 1/9 di 1/2 della sanzione minima (15%) |

| Dal 91 giorno, entro un anno | 3,75% | 1/8 della sanzione minima |

| Entro due anni | 4,29% | 1/7 della sanzione minima |

| Oltre due anni, fino a cinque anni | 5,00% | 1/6 della sanzione minima |

Calcolo degli interessi

Gli interessi sulle somme dovute vanno calcolati giornalmente, tenendo conto del fatto che il tasso da applicare è quello vigente nei diversi periodi.

Ricordiamo che a partire dal 1° gennaio 2025 il tasso di interesse legale è stato fissato nella misura del 2% in ragione d'anno, mentre per gli anni precedenti:

- nel 2024 era pari allo 2,50%

- nel 2023 era pari allo 5,00%

- nel 2022 era pari allo 1,25%

- nel 2021 era pari allo 0,01%

- nel 2020 era pari allo 0,05%

- nel 2019 era pari allo 0,80%

- nel 2018 era pari allo 0,30%

- nel 2017 era pari allo 0,10%

- nel 2016 era pari allo 0,20%

- nel 2015 era pari allo 0,50%

- nel 2014 era pari all'1,00%

Quindi - ad esempio - in caso di ravvedimento nel 2020 per violazioni intervenute nel 2019, si dovrannno sommare fra loro:

- gli interessi calcolati al tasso legale dello 0,8% per il periodo che va dal giorno della scadenza fino al 31/12/2019 e

- gli interessi calcolati al tasso legale dello 0,05% per il periodo che va dal 01/01/2020 alla data di versamento.

Esempio di calcolo

Scadenza: 31/5/2019

Data del versamento: 9/12/2020

Importo tributo: euro 100,00

Gli interessi saranno così calcolati:

€ 100 x 0,8% x 215/365 + € 100 x 0,05% x 343/366 = € 0,52dove:

- 215 sono i giorni tra la scadenza e il 31/12/2019 e

- 343 i giorni fra il 1/1/2020 e il 9/12/2020

Sanzione per tardiva presentazione

A seguito di presentazione di dichiarazione di successione dopo la scadenza, l'Agenzia delle Entrate competente per territorio mi ha chiesto anche il pagamento della sanzione relativa alla tardiva presentazione (che con l'F24 viene identificata con il codice A150). E' dovuto tale importo per le dichiarazioni di successione telematiche?

La sanzione per tardiva presentazione della dichiarazione di successione viene irrogata dall'ufficio unitamente alla liquidazione dell'imposta di successione. In tale fase l'ufficio calcola anche la sanzione comprensiva del ravvedimento. La sanzione, infatti, va commisurata all'imposta successoria che viene liquidata dall'ufficio e non dal contribuente.

Nel caso in cui non emerga alcuna imposta successoria la sanzione si applica in misura fissa secondo le soglie previste dall'art. 50 del D. Lgs. 346/1990. Anche tale sanzione fissa verrà calcolata dall'ufficio alla luce delle riduzioni da ravvedimento.

Il codice che l'ufficio dovrà evidenziare nell'F24 allegato all'avviso di liquidazione è "A150" denominato "Successioni - Sanzione imposta sulle successioni - Avviso di liquidazione dell'imposta".

Prima dell'entrata in vigore del modello telematico, non di rado, molti uffici facevano autoliquidare la sanzione per tardiva presentazione unitamente ai tributi autoliquidati nel caso in cui era palese che dalla liquidazione della successione non sarebbe emersa imposta.

Ad un nostro preciso interpello l'UFFICIO MODULISTICA AGENZIA ENTRATE - DIREZIONE CENTRALE SERVIZI FISCALI ci ha comunicato che con il nuovo modello telematico non è prevista questa possibilità.

Abbiamo notizia di alcuni uffici che invece richiedono che questa sanzione venga sommata:

- chi al rigo EF20 del modello telematico (imposta ipotecaria)

- chi al rigo EF21 del modello telematico (imposta catastale)

Ribadiamo che queste richieste sono del tutto illegittime e non previste da normativa e prassi, come appunto confermatoci dalla Direzione Centrale Servizi Fiscali.

Tuttavia, per venire incontro alle diverse interpretazioni, DE.A.S. consente di impostare, attraverso la funzione Strumenti | Parametri generali del programma | Ravvedimento operoso, una apposita opzione Versamento sanzione per ritardata presentazione (A150).

I valori selezionabili per la suddetta opzione sono:

- NO (default)

- nel rigo EF20 (ossia insieme all'imposta ipotecaria)

- nel rigo EF21 (ossia insieme all'imposta catastale)

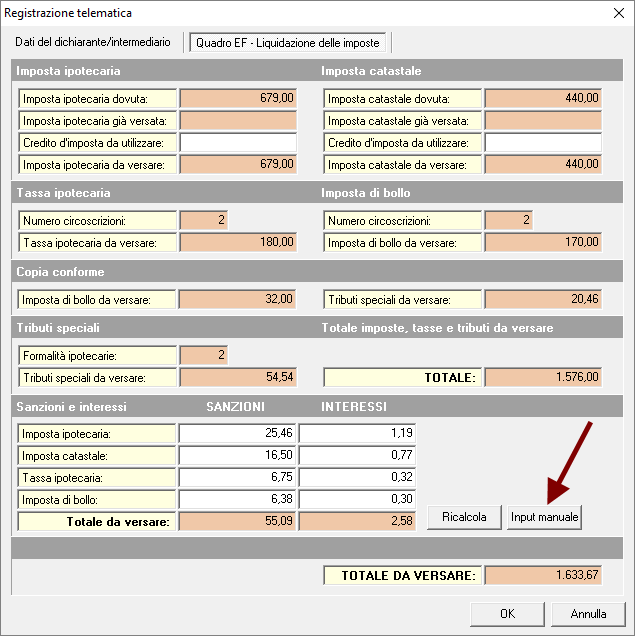

E' altresì sempre possibile inserire manualmente i valori relativi a sanzioni ed interessi per ravvedimento operoso all'interno del quadro "EF - Liquidazione delle Imposte" visualizzabile al momento della stampa o dell'esportazione della dichiarazione in XML.

Come illustrato nella immagine riportata di seguito, sarà necessario premere il pulsante Input Manuale. I valori inseriti saranno memorizzati fino alla eventuale successiva esecuzione del comando Calcoli | Ravvedimento Operoso.

L'importo della sanzione in oggetto, in assenza di imposta di successione, è pari a:

- entro 30 gg. dalla scadenza: 1/10 di € 150 = € 15,00

- entro 90 gg. dalla scadenza: 1/10 di € 250 = € 25,00

- entro un anno dalla scadenza: 1/8 di € 250 = € 31,25

Per le violazioni commesse fino al 31/8/2024 **

- entro due anni dalla scadenza: 1/7 di € 250 = € 35,71

- oltre due anni dalla scadenza: 1/6 di € 250 = € 41,67

Per le violazioni commesse a partire dal 1/9/2024 **

- oltre un anno dalla scadenza: 1/7 di € 250 = € 35,71

In presenza di imposta di successione, viene invece presa come base di calcolo la sanzione minima. Per tardiva presentazione (entro 30 gg dalla scadenza) la sanzione minima è pari al 45% dell'imposta dovuta (per le violazioni commesse a partire dal 1/9/2024) oppure 60% (se precedenti a tale data). Per omessa presentazione la sanzione minima è pari al 120% dell'imposta dovuta.

- entro 30 gg. dalla scadenza: 1/10 del 45% = 4,5% (1/10 del 60% = 6% < 1/9/2024)

- entro 90 gg. dalla scadenza: 1/10 del 120% = 12%

- entro un anno dalla scadenza: 1/8 del 120% = 15%

Per le violazioni commesse fino al 31/8/2024 **

- entro due anni dalla scadenza: 1/7 del 120% = 17,14%

- oltre due anni dalla scadenza: 1/6 del 120% = 20%

Per le violazioni commesse a partire dal 1/9/2024 **

- oltre un anno dalla scadenza: 1/7 del 120% = 17,14%

Attenzione: in quest'ultimo caso (presenza di imposta di successione) si consiglia di contattare preventivamente l'Agenzia delle Entrate competente per verificare le modalità di versamento, essendo l'imposta di successione non autoliquidabile (e di conseguenza, secondo la prevalente interpretazione, nemmeno le relative sanzioni).

Per azzerare in DE.A.S. tale sanzione, sarà sufficiente deselezionare il relativo check.

** dal 1° settembre 2024 in avanti non è più prevista la differenza di riduzione delle sanzioni da ravvedimento operoso tra ciò che viene regolarizzato prima di 2 anni dalla violazione e ciò che viene regolarizzato dopo 2 anni dalla violazione