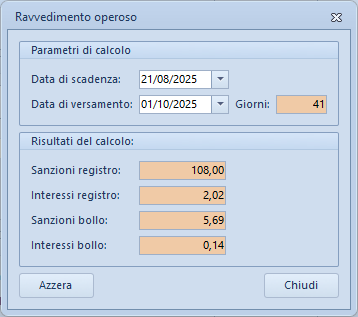

Calcola ravvedimento operoso

L'istituto del ravvedimento operoso introdotto dall'art. 13 del D.Lgs 472/97, consente al contribuente di sanare spontaneamente le violazioni commesse mediante il pagamento di una sanzione ridotta rispetto a quella ordinaria, a condizione che la violazione stessa non sia già stata accertata. Le violazioni per omesso, omesso parziale o tardato versamento possono essere regolarizzate mediante il pagamento:

- del tributo non versato o versato in misura inferiore

- della sanzione ridotta

- degli interessi moratori calcolati al tasso legale con maturazione giornaliera

Nel software è possibile calcolare il ravvedimento operoso utilizzando la funzione Calcola ravvedimento operoso, disponibile dal riquadro denominato Ravvedimento operoso, che si trova all'interno della sezione Registrazione.